みなさんこんにちは。がんつげです。

がん治療を始めると、診療報酬の自己負担(3割)だけで1回あたり2万円、3万円請求されることがザラに発生するようになります。複数日入院すると10万円超えなんてこともありますし、日数が延びると数十万円単位になることも…。

いや~、支払いきついっす

という状況になること請け合いなのですが、ご安心ください。日本の健康保険はかなり優秀です。

高額療養費制度というものが用意されており、月単位ではありますが自己負担の支払いが一定額を超えた場合、その代金が支給される仕組みがあります。つまりは実質の自己負担額に上限が有るということです。

今回はこの高額療養費制度について調べてみましたのでご紹介します。

ちなみにですが差額ベッド代など公的な保険でカバーできないものもあります。その点はご承知おきください。

高額療養費制度とは

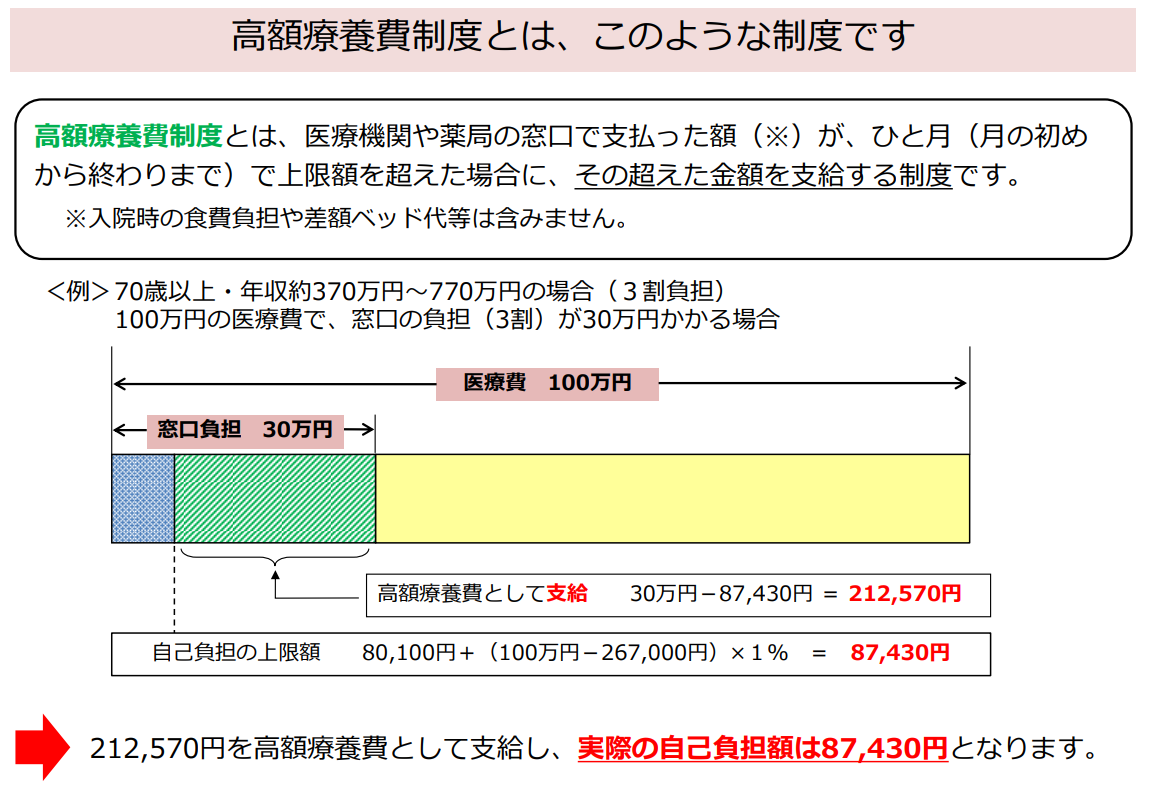

高額療養費制度は公的医療保険における制度の一つで、医療機関や薬局でかかった費用が上限額を超えた場合にその費用が支給される制度です。

公的な医療保険(健康保険等)に加入していれば誰でも適用対象になります。

詳細については厚生労働省のサイトをご参照いただくのが良いかと思います。

月ごとの支払いが自己負担額の上限を超えると還付される

高額療養費制度の計算方法は、歴月(その月の1日からその月の末日まで)で行われます。

歴月に支払われる医療費等が自己負担上限額を超えた場合に、越えた分についてその費用が支給されますが、歴月をまたいだ場合はそれぞれ分けて計算されます。

そのため可能なら同じ歴月内に支払いをまとめた方が自己負担が少なくて済むということになります。

年収によって上限額が異なる

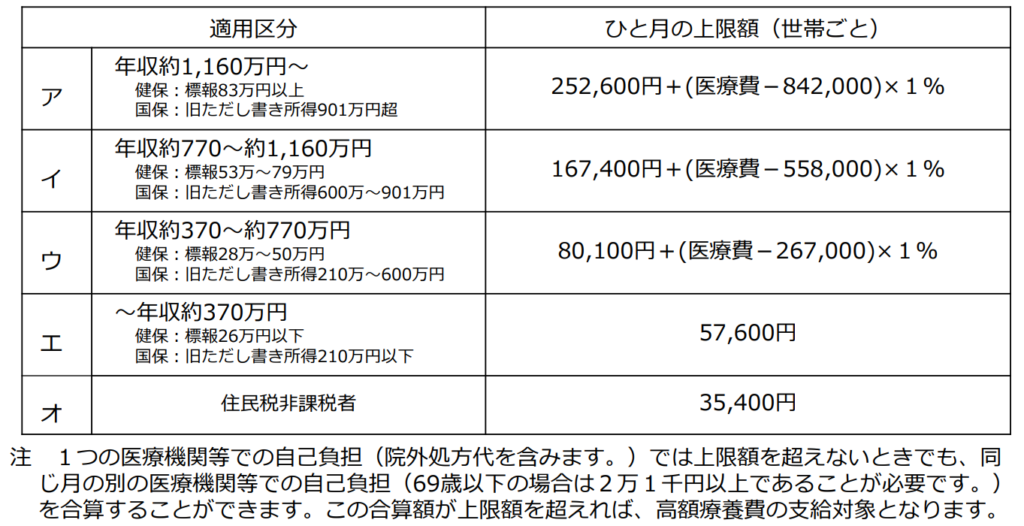

自己負担額の上限額は一律ではなく、年収(正確には、健康保険料の場合、保険料算出に用いる標準報酬月額)によって決まっています。

支払い能力に応じて上限額が変わるということですね。

多くの人が該当するであろう年収370万円~770万円の場合は約8万円が上限額となります。

他の年収帯域の金額については以下を参照ください。770万円を超えると一気に倍になるのがちょっと怖いですね。もうちょっと刻んでほしいところです。

厚生労働省のページからも参照できます。

負担を更に軽減する仕組みも有る

月ごとに上限額が設定されているだけでもかなり助かりますが、長期に渡る場合などより負担を軽減させることができる仕組みもあります。

世帯の医療費を合算する

同じ医療保険に加入している場合に限りますが、同一世帯の医療費を合算することも可能です。

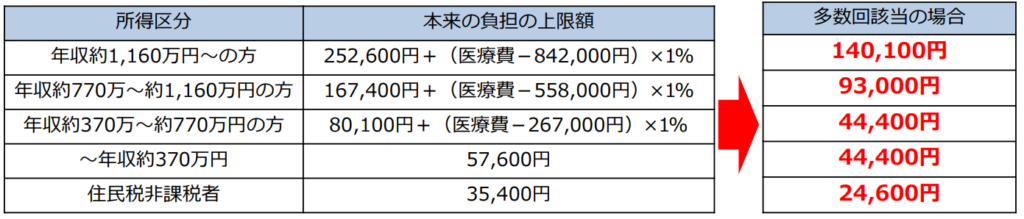

上限額に3回以上達した場合

過去12ヶ月以内に3回以上、上限額に達した場合、多数回該当となって4回目以降の上限額が下がります。先程も出てきた多くの人が該当するであろう年収370万円~770万円の場合は44,400円が上限額となります。

がん治療は長期戦になりそうなのでこれは助かりますね。

適用の申請は不要

高額療養費制度は全ての保険加入者に適用されるので、特に申請等は必要ありません。

加入している保険団体によっては運用ルールが異なる可能性があるので念のため問い合わせ確認はしておいたほうがいいと思います。

対象外となる費用

差額ベッド代や、レンタルパジャマ代などは保険適用の対象外となります。これらの費用は高額療養費制度の上限額とは無関係に自己負担で支払う必要があります。

限度額適用認定証があると支払いが楽になる

高額療養費制度の適用申請は不要ですが、先だって窓口での支払いは行う必要がありますし、支払い上限額を越えた分が支給されるのは数ヶ月先になります。

数十万円も一気に支払ってしまうと生活に支障が出てしまうよどうしよう

このように資金繰りが困難な状況を避けるために限度額適用認定証を使用することができます。

限度額適用認定証を病院の窓口に事前に提出しておくと、自己負担額の上限を超える分の支払いを窓口で行う必要がなくなります。

自己負担額分の支払いは必要になりますが、一度に数十万円という金額を支払う必要がなくなるので資金繰りが楽になること請け合いです。

ちなみに窓口で支払わなくて良くなるか後から支給されるかの違いだけですので、最終的な自己負担額に変動はありません。

認定証の入手は加入している保険団体に確認する

限度額適用認定証は加入している保険団体に直接請求することで入手できます。

会社員の方は健康保険組合に問い合わせてみるのが良いかと思います。

加入している健康保険独自の制度がある場合も

高額療養費制度は公的な支援制度ですが、加入している保険団体によっては独自の支援制度を持っている場合もあります。

例えばトヨタ自動車の健康保険組合の場合は独自の付加給付金があったり、高額医療費の貸付制度があります。

他にも有名企業をいくつか調べてみたところサントリー健康保険組合や富士通健康保険組合などでも高額療養費の他に独自の付加給付金があることが分かりました。

一般には公開されていない情報もあるかと思いますので、有事の際にはご自身の加入している保険団体に詳細をご確認いただくことをおすすめします。

まとめ

高額療養費制度について調べてみました。

お医者様もおっしゃってましたが、日本の健康保険制度は本当に優秀だなと改めて感じました。

決して安いとは言えませんが、それでも月々の支払額に上限額が決められている点や、長期で療養が続く場合は更に減額が可能である点なども鑑みると経済的にはかなり安心感があります。更に医療費控除も活用できれば所得税を減らすことも可能です。

この状態で生命保険やがん保険に加入している状態であれば医療費についてほとんど悩む必要はなさそうです。後はお仕事が続けられるかですが、サラリーマンの場合は休業中の生活費について傷病手当金なども有るので調べてみてください。個人事業主の場合はちょっとわからないですね…。

何かあってからでも良いですが、余裕がある時にご自身が加入している健康保険について調べてみると色々と発見があると思いますのでおすすめです。

ではでは。ごきげんよう!

コメント